Spoločnosť Schaeffler s robustným tretím štvrťrokom

04.11.2025 | Kysuce / Skalica

- Obrat 17,7 miliárd eur za prvých deväť mesiacov mierne nižší ako pro forma minulý rok (Q3 2025: nárast obratu upravený o menové vplyvy 1,3 %)

- Marža EBIT pred započítaním mimoriadnych položiek 4,2 % mierne pod hodnotou pro forma minulý rok (Q3 2025: 4,5 %)

- Výrazné zlepšenie Free Cash Flow pred príjmami a úhradami za aktivity v oblasti fúzií a akvizícií vo výške 47 miliónov eur (Q3 2025: 175 miliónov eur)

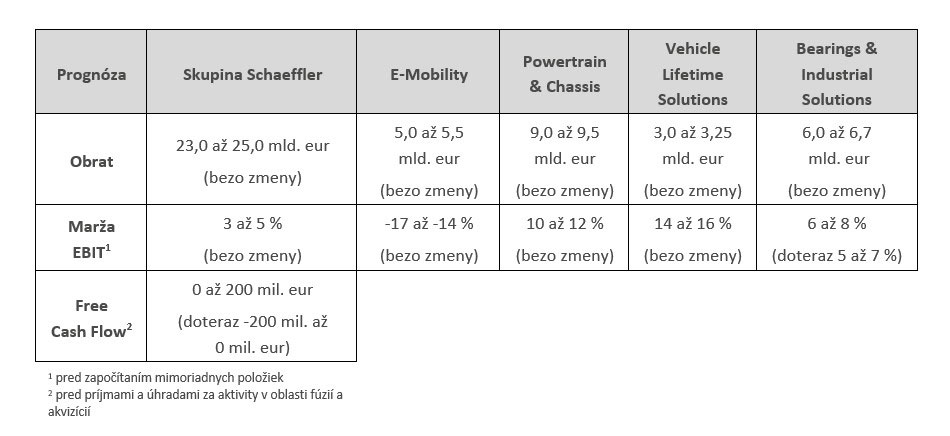

- Zvýšenie prognózy pre Free Cash Flow pred príjmami a úhradami za aktivity v oblasti fúzií a akvizícií pre obchodný rok 2025 na 0 až 200 miliónov eur (doteraz: -200 až 0 miliónov eur). Prognóza upravenej marže EBIT pre divíziu Bearings & Industrial Solutions zvýšená na 6 až 8 % (doteraz 5 až 7 %).

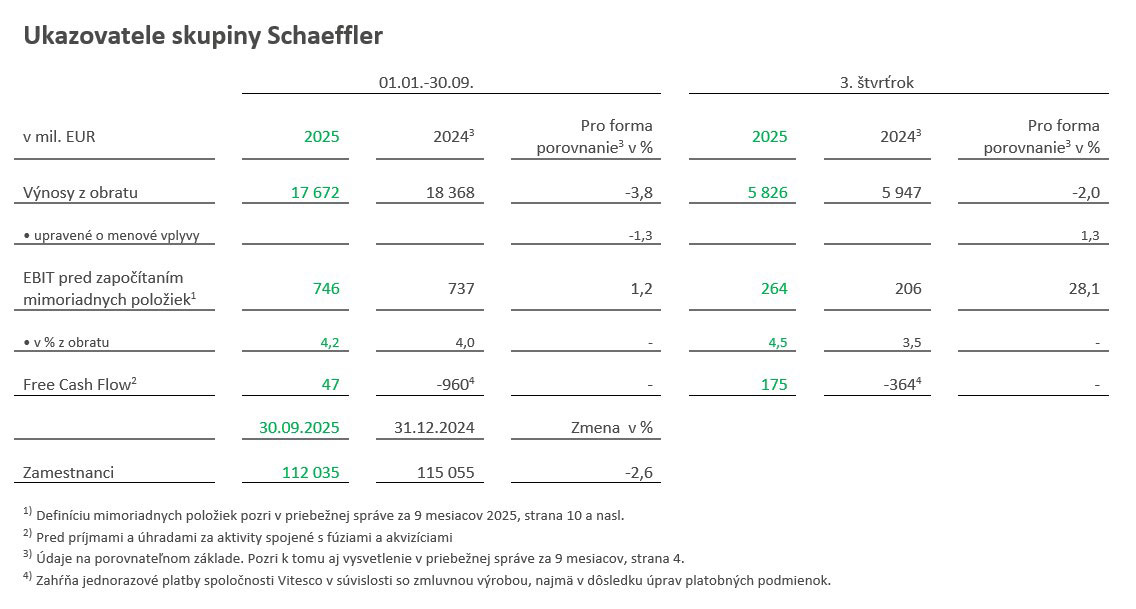

Spoločnosť Schaeffler AG dnes zverejnila svoje údaje za prvých deväť mesiacov roka 2025. V sledovanom období dosiahol obrat 17 672 miliónov eur, čo zodpovedá poklesu v pro forma porovnaní po úprave o menové vplyvy 1,3 % (pro forma minulý rok: 18 368 miliónov eur). V treťom štvrťroku sa zvýšili obraty v pro forma porovnaní na úrovni skupiny po úprave o menové vplyvy o 1,3 % na 5 826 miliónov eur (pro forma minulý rok: 5 947 miliónov eur).

V regiónoch Amerika a Ázia/Pacifik sa skupine Schaeffler podarilo zvýšiť obrat za prvých deväť mesiacov v pro forma porovnaní po úprave o menové vplyvy o 2,2 % a 5,3 %. V regiónoch Európa a Veľká Čína došlo v rovnakom období v pro forma porovnaní po úprave o menové vplyvy k poklesu obratu o 4,0 % a 3,6 %.

Skupina Schaeffler dosiahla v sledovanom období EBIT pred započítaním mimoriadnych položiek vo výške 746 miliónov eur (pro forma minulý rok: 737 miliónov eur). Marža EBIT pred započítaním mimoriadnych položiek s hodnotou 4,2 % mierne presiahla v pro forma porovnaní úroveň minulého roka (pro forma minulý rok: 4,0 %).

Klaus Rosenfeld, predseda predstavenstva Schaeffler AG, povedal: „Výsledky za prvých deväť mesiacov opäť dokazujú stabilitu a prispôsobivosť našej spoločnosti. Podarilo sa nám úspešne reagovať na zmeny v dopyte. To sa odráža v ďalšom zlepšovaní marže EBIT v oblasti E-mobility a pokračujúcom dobrom príspevku divízie Vehicle Lifetime Solutions k výsledku skupiny. Obchod v divízii Powertrain & Chassis sa vyvíjal v súlade s očakávaniami, zatiaľ čo divízia Bearings & Industrial Solutions zvýšila svoju EBIT maržu vďaka výraznému zlepšeniu prevádzkovej výkonnosti. Zároveň integrácia spoločnosti Vitesco prebieha rok po prevzatí presne podľa plánu a túto novú silu v budúcnosti ešte lepšie využijeme v prospech našich zákazníkov.“

E-Mobility – dvojciferný nárast obratu v oblasti Electric Drives

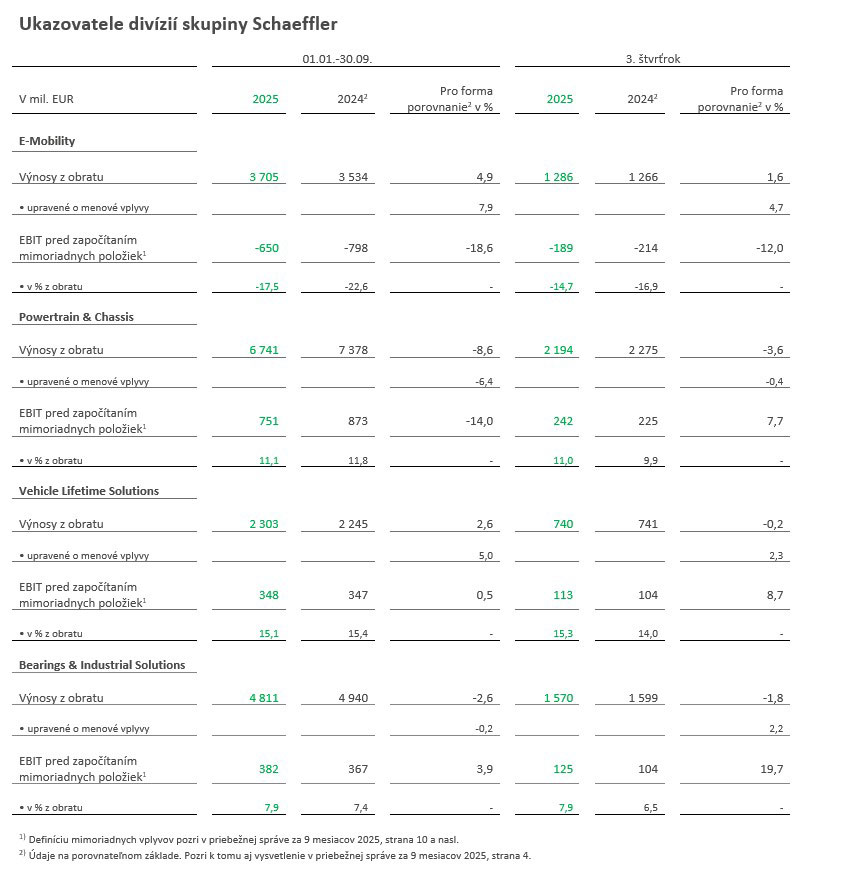

Za prvých deväť mesiacov 2025 sa zvýšili výnosy z obratu divízie E-Mobility v pro forma porovnaní po úprave o menové vplyvy o 7,9 % na 3 705 miliónov eur (pro forma minulý rok: 3 534 miliónov eur). Zvýšenie obratu je najmä dôsledkom nárastu produkcie elektrifikovaných vozidiel. Obraty v obchodných oblastiach Electric Drives a Controls sa za prvých deväť mesiacov roka v pro forma porovnaní po úprave o menové vplyvy výrazne zvýšili o 17,7 % a 8,1 %, najmä v dôsledku nábehov výroby v regiónoch Európa a Amerika.

Príjem objednávok divízie po deviatich mesiacoch bol 5,8 miliárd eur, z čoho 1,2 miliardy pripadá na tretí štvrťrok.

V sledovanom období bol dosiahnutý EBIT pred započítaním mimoriadnych položiek -650 miliónov eur (pro forma minulý rok: -798 miliónov eur). To zodpovedá zlepšeniu marže EBIT pred započítaním mimoriadnych položiek vo výške -17,5 % (pro forma minulý rok: -22,6 %). Zlepšenie marže EBIT pred započítaním mimoriadnych položiek v pro forma porovnaní je najmä dôsledkom rastu objemu.

Powertrain & Chassis – marža EBIT pred započítaním mimoriadnych položiek 11,1 %

Za prvých deväť mesiacov 2025 klesli výnosy z obratu v pro forma porovnaní po úprave o menové vplyvy o 6,4 % na 6 741 miliónov eur (pro forma minulý rok:

7 378 miliónov eur). Hlavnou príčinou bol pokles dopytu etablovaných západných výrobcov v regióne Európa, ktorý sa nepodarilo úplne kompenzovať rastom v regióne Veľká Čína v treťom štvrťroku. Okrem toho sa prejavili účinky strategického zefektívnenia portfólia. Príjem objednávok v divízii dosiahol za deväť mesiacov 6,3 miliárd eur, z toho na tretí štvrťrok pripadá 1,6 miliárd eur.

V sledovanom období dosiahla divízia Powertrain & Chassis EBIT pred započítaním mimoriadnych položiek 751 miliónov eur (pro forma minulý rok: 873 miliónov eur). S tým súvisiaca marža EBIT pred započítaním mimoriadnych položiek za prvých deväť mesiacov 2025 dosiahla 11,1 % (pro forma minulý rok: 11,8 %). Tento vývoj bol najmä dôsledkom negatívnych vplyvov objemu a menových kurzov.

Vehicle Lifetime Solutions – marža EBIT pred započítaním mimoriadnych položiek 15,1 %

V divízii Vehicle Lifetime Solutions sa v sledovanom období zvýšili obraty v pro forma porovnaní po úprave o menové vplyvy o 5,0 % na 2 303 miliónov eur (pro forma minulý rok: 2 245 miliónov eur). Zvýšenie je do značnej miery spôsobené objemovými efektmi.

EBIT pred započítaním mimoriadnych položiek bol po deviatich mesiacoch vo výške 348 miliónov eur na úrovni minulého roka (pro forma minulý rok: 347 miliónov eur), čo zodpovedá marži EBIT pred započítaním mimoriadnych položiek 15,1 % (pro forma minulý rok: 15,4 %). Tento vývoj je najmä dôsledkom pozitívnych objemových a cenových vplyvov, proti tomu pôsobil vplyv skladby obratu a menových kurzov.

Bearings & Industrial Solutions – marža EBIT nad hodnotou minulého roka

Za prvých deväť mesiacov dosiahli výnosy z obratu v divízii Bearings & Industrial Solutions vo výške 4 811 miliónov eur v pro forma porovnaní po úprave o menové vplyvy úroveň minulého roka (pro forma minulý rok: 4 940 miliónov eur). Zvýšenie objemu v regióne Veľká Čína pritom kompenzovalo pokles objemu v regióne Európa spôsobený situáciou na trhu.

V sledovanom období dosiahla divízia EBIT pred započítaním mimoriadnych položiek vo výške 382 miliónov eur (pro forma minulý rok: 367 miliónov eur). Zlepšenie marže EBIT pred započítaním mimoriadnych položiek na 7,9 % (pro forma minulý rok: 7,4 %) je predovšetkým dôsledkom zlepšeného prevádzkového výkonu, najmä vo výrobných závodoch.

Free Cash Flow – výrazné zlepšenie v pro forma porovnaní

Po deviatich mesiacoch dosiahol Free Cash Flow pred príjmami a úhradami za aktivity v oblasti fúzií a akvizícií 47 miliónov eur a je teda výrazne nad pro forma hodnotou minulého roka -960 miliónov eur . V treťom štvrťroku 2025 dosiahla skupina Schaeffler Free Cash Flow pred príjmami a úhradami za aktivity

v oblasti fúzií a akvizícií 175 miliónov eur (pro forma minulý rok: -364 miliónov eur). Tento vývoj je dôsledkom zvýšenej ziskovosti, disciplinovaného riadenia zásob a vzhľadom na situáciu na trhu opatrnej investičnej politiky. Výdavky na investície do nehnuteľností, strojov a zariadení a nehmotného majetku (CapEx) dosiahli v sledovanom období 699 miliónov eur (pro forma minulý rok: 1 072 miliónov eur).

Christophe Hannequin, finančný riaditeľ a riaditeľ IT Schaeffler AG, povedal: „Za prvých deväť mesiacov obchodného roka 2025 sa nám podarilo zlepšiť našu ziskovosť a znížiť investičné výdavky. Pokračovaním v cielených investíciách sme si zároveň udržali našu prevádzkovú silu. Tento prístup sa odráža vo výraznom zlepšení Free Cash Flow na pro forma základe v sledovanom období, najmä v treťom štvrťroku. Tento vývoj nám pomôže dosiahnuť náš stanovený cieľ zlepšiť mieru zadlženosti.“

Výsledok koncernu prislúchajúci akcionárom materskej spoločnosti dosiahol po deviatich mesiacoch -244 miliónov eur. Výsledok na jednu prioritnú akciu dosiahol -0,26 eur. Výsledok koncernu bol zaťažený nákladmi z odpisovania softvérových licencií. Výsledok koncernu prislúchajúci akcionárom materskej spoločnosti pred započítaním mimoriadnych položiek dosiahol v sledovanom období 55 miliónov eur.

K 30. septembru 2025 dosiahol čistý finančný dlh skupiny Schaeffler 5 108 miliónov eur, k rovnakému dňu bola miera zadlženosti pred započítaním mimoriadnych položiek na pro forma základe 2,3. Pomer čistého dlhu voči vlastnému kapitálu (Gearing Ratio) bol 163,6 %.

K 30. septembru 2025 mala spoločnosť na celom svete 112 035 zamestnancov (31. decembra 2024: 115 055 zamestnancov).

Výhľad – zvýšenie prognózy pre Free Cash Flow pred aktivitami v oblasti fúzií a akvizícií

Predstavenstvo Schaeffler AG na svojom zasadnutí 28. októbra 2025 potvrdilo prognózu z 18. februára 2025 pre obrat a maržu EBIT pred započítaním mimoriadnych položiek a zvýšilo prognózu pre Free Cash Flow pred príjmami a úhradami za aktivity v oblasti fúzií a akvizícií na 0 až 200 miliónov eur.

Pre divíziu Bearings & Industrial Solutions spoločnosť medzičasom očakáva maržu EBIT pred započítaním mimoriadnych položiek 6 až 8 % a bezo zmeny obrat 6 až 6,75 miliárd eur.

Klaus Rosenfeld, predseda predstavenstva Schaeffler AG, povedal: „Zvýšenie prognózy pre Free Cash Flow pred aktivitami v oblasti fúzií a akvizícií odráža pozitívny vývoj obchodnej činnosti skupiny Schaeffler za prvých deväť mesiacov roka 2025. V divízii Bearings & Industrial Solutions sa prejavuje účinok nášho balíka opatrení na zlepšenie ziskovosti. Vychádzame z toho, že ziskovosť divízie Bearings & Industrial Solutions sa bude ďalej zlepšovať.“

1 Pro forma porovnávacie údaje vychádzajú z predpokladu, že spoločnosť Vitesco bola nadobudnutá k 1. januáru 2024, a preto je plne zahrnutá v sumách za predchádzajúci rok. Ďalšie informácie nájdete v priebežnej správe za 9 mesiacov 2025, str. 4. Uvedené pro forma údaje za rok 2024 a s tým súvisiace informácie neboli predmetom auditu účtovnej závierky za rok 2024.

2 Zahŕňa jednorazové platby spoločnosti Vitesco v súvislosti so zmluvnou výrobou, najmä v dôsledku úprav platobných podmienok.

Tu nájdete tlačové fotografie členov predstavenstva: www.schaeffler.com/de/executive-board

Výpovede a prognózy orientované na budúcnosť

Pri určitých výpovediach v tejto tlačovej správe ide o výpovede orientované na budúcnosť, ktoré sú, prirodzene, spojené s celým radom rizík, neistôt a domnienok, ktoré môžu viesť k tomu, že skutočné výsledky alebo vývoj sa budú výrazne odlišovať od výsledkov a vývoja uvedených alebo zahrnutých vo výpovediach orientovaných na budúcnosť. Tieto riziká, neistoty a domnienky sa môžu negatívne prejaviť na výsledku a finančných dôsledkoch zámerov a vývojov popísaných v tomto dokumente. Nejestvuje žiadny záväzok z dôvodu nových informácií, budúceho vývoja alebo z iných dôvodov výpovede smerované na budúcnosť aktualizovať alebo meniť prostredníctvom verejného oznámenia. Príjemcovia tejto tlačovej správy by sa nemali nepomerným spôsobom spoliehať na výpovede smerované na budúcnosť, ktoré odrážajú výlučne stav k dátumu tejto tlačovej správy. Výpovede uvedené v tejto tlačovej správe ohľadom trendov alebo vývoja v minulosti by sa preto nemali považovať za výpovede o tom, že tieto trendy a vývoj budú pokračovať aj v budúcnosti. Vyššie uvedené upozornenia treba posudzovať v súvislosti s neskoršími ústnymi alebo písomnými na budúcnosť orientovanými výpoveďami spoločnosti Schaeffler alebo osôb konajúcich v jej mene.

Vydavateľ: Schaeffler Slovakia

Krajina vydania: Slovensko

Tlačové správy

Balík (tlačová správa + média)