Spoločnosť Schaeffler so solídnym obchodným rokom 2025

03.03.2026 | Kysucké Nové Mesto

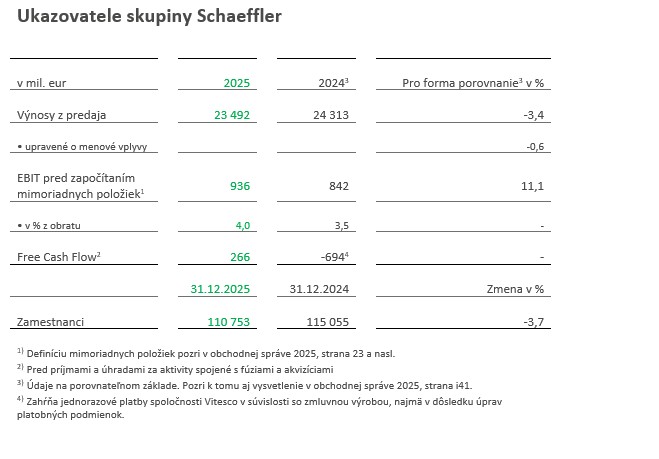

- Obrat 23,5 miliárd eur na úrovni minulého roka (pro forma minulý rok 2024: 24,3 miliárd eur)

- Zlepšenie marže EBIT pred započítaním mimoriadnych položiek na 936 miliónov eur (pro forma minulý rok 2024: 842 miliónov eur). Marža EBIT pred započítaním mimoriadnych položiek 4,0 % nad hodnotou minulého roka (pro forma minulý rok 2024: 3,5 %)

- E-Mobility rastie a vylepšuje maržu EBIT, Powertrain & Chassis a Vehicle Lifetime Solutions so silným prispením k výsledku, Bearings & Industrial Solutions zvyšuje prevádzkový výsledok

- Identifikované nové oblasti rastu: Zameranie na humanoidnú robotiku a oblasť obrany

- Free Cash Flow pred príjmami a úhradami za aktivity v oblasti fúzií a akvizícií s hodnotou 266 miliónov eur výrazne nad úrovňou predchádzajúceho roka a nad prognózou (pro forma minulý rok 2024: -694 miliónov eur)

- Vysoké jednorazové výdavky zaťažujú výsledok koncernu

- Navrhovaná dividenda vo výške 0,30 eur na akciu (minulý rok 0,25 eur)

Skupina Schaeffler dnes zverejnila svoje výsledky za obchodný rok 2025. V sledovanom období obrat v pro forma porovnaní upravený o menové vplyvy mierne klesol o 0,6 % na 23 492 miliónov eur (pro forma minulý rok: 24 313 miliónov eur).

Zatiaľ čo sa v regiónoch Amerika a Ázia/Pacifik v uplynulom obchodnom roku v pro forma porovnaní po úprave o menové vplyvy podarilo dosiahnuť zvýšenie obratu o 2,4 % a 5,1 %, boli výnosy z predaja v regiónoch Európa a Veľká Čína v pro forma porovnaní po úprave o menové vplyvy o 2,3 % a 4,2 % pod hodnotou minulého roka.

V sledovanom období dosiahla spoločnosť Schaeffler AG výsledok hospodárenia pred finančným výsledkom, daňami z príjmov (EBIT) a mimoriadnymi vplyvmi vo výške 936 miliónov eur (pro forma minulý rok: 842 miliónov eur). To zodpovedá marži EBIT pred započítaním mimoriadnych položiek 4,0 % (pro forma minulý rok: 3,5 %). Free Cash Flow pred príjmami a úhradami za aktivity v oblasti fúzií a akvizícií skupiny Schaeffler dosiahol 266 miliónov eur (pro forma minulý rok: -694 miliónov eur ) a prekonal tak zvýšenú prognózu z 28. októbra 2025 [0 až 200 miliónov eur].

„V náročnom prostredí skupina Schaeffler úspešne pokračovala vo svojej transformácii na svetového lídra v oblasti pohybových technológií – „Motion Technology Company“ so štyrmi divíziami orientovanými na produkty a ôsmimi produktovými radmi. V našom hlavnom podnikaní dosahujeme dobrý pokrok. To platí najmä pre divíziu E-Mobility, kde sme dosiahli nadpriemerné tempo rastu. Okrem toho postupne prenikáme do nových oblastí rastu v sektoroch humanoidnej robotiky a obrany so strategickým cieľom generovať do roku 2035 až 10 % nášho obratu v nových rastových oblastiach. Náš program zlepšovania výsledku, ktorý bol oznámený v roku 2024, realizujeme rýchlejšie, než sme plánovali. Na základe silného Free Cash Flow chceme, aby naši akcionári participovali na úspechu skupiny Schaeffler dividendou vo výške 0,30 eur,“ povedal Klaus Rosenfeld, predseda predstavenstva Schaeffler AG.

E-Mobility – nadpriemerný výkon v segmente batériových elektrických vozidiel

V uplynulom obchodnom roku sa zvýšili výnosy z predaja divízie E-Mobility v pro forma porovnaní po úprave o menové vplyvy o 7,0 % na 5 015 miliónov eur (pro forma minulý rok: 4 816 miliónov eur). Zvýšenie obratu je najmä dôsledkom nábehu výroby, ale tiež dôsledkom zvyšujúcej sa výroby elektrifikovaných vozidiel. Výnosy z predaja sa vyvíjali takmer vo všetkých regiónoch pozitívne. S nárastom o 22,5 % dosiahol región Ázia/Pacifik v pro forma porovnaní po úprave o menové vplyvy najvýraznejší nárast obratu.

Marža EBIT pred započítaním mimoriadnych položiek divízie E-Mobility dosiahla v uplynulom obchodnom roku - 805 miliónov eur (pro forma minulý rok: -1 066 miliónov eur). Na základe nárastu objemu došlo k zlepšeniu marže EBIT pred započítaním mimoriadnych položiek na -16,0 % (pro forma minulý rok: -22,1 %).

V obchodnom roku 2025 dosiahol príjem objednávok celkovo pre všetky typy pohonov približne 15,5 miliárd eur, z toho približne 2,0 miliardy pripadá na batériové elektrické pohony a 8,8 miliárd na hybridné pohony.

Powertrain & Chassis – marža EBIT pred započítaním mimoriadnych položiek 10,5 %

V sledovanom roku klesol obrat divízie Powertrain & Chassis v pro forma porovnaní po úprave o menové vplyvy o 5,2 % na 8 900 miliónov eur (pro forma minulý rok: 9 656 miliónov eur). Hlavnou príčinou bol podľa očakávaní slabý dopyt etablovaných západných výrobcov automobilov v regióne Európa. Okrem toho sa prejavili účinky strategického zefektívnenia portfólia.

Marža EBIT pred započítaním mimoriadnych položiek divízie dosiahla v sledovanom období 933 miliónov eur (pro forma minulý rok: 1 101 miliónov eur). To zodpovedá marži EBIT pred započítaním mimoriadnych položiek 10,5 % (pro forma minulý rok: 11,4 %). Jedným z dôvodov poklesu bol negatívny vývoj objemu, ktorý bol len sčasti vyrovnaný silným prevádzkovým výkonom a pozitívnymi jednorazovými vplyvmi.

Vehicle Lifetime Solutions – marža EBIT na vysokej úrovni minulého roka

V sledovanom období sa výnosy z predaja divízie Vehicle Lifetime Solutions v pro forma porovnaní po úprave o menové vplyvy zvýšili o 5,0 % na 3 038 miliónov eur (pro forma minulý rok: 2 961 miliónov eur), čo bolo z veľkej časti podmienené objemovými vplyvmi.

Marža EBIT pred započítaním mimoriadnych položiek dosiahla v sledovanom období 450 miliónov eur (pro forma minulý rok: 440 miliónov eur). Marža EBIT pred započítaním mimoriadnych položiek dosiahla s hodnotou 14,8 % v pro forma porovnaní úroveň minulého roka (pro forma minulý rok: 14,8 %). Pričom negatívny vplyv skladby obratu a menových kurzov bol vyvážený pozitívnymi objemovými a cenovými vplyvmi.

Bearings & Industrial Solutions – výrazné zvýšenie prevádzkového výsledku

V divízii Bearings & Industrial Solutions sa v uplynulom obchodnom roku výnosy z predaja v pro forma porovnaní po úprave o menové vplyvy mierne zvýšili o 0,7 % na 6 368 miliónov eur (pro forma minulý rok: 6 525 miliónov eur), najmä v dôsledku pozitívneho vývoja v sektore veternej energie a v obchodnej oblasti Aerospace Bearings. V sledovanom období sa v pro forma porovnaní po úprave o menové vplyvy vo všetkých regiónoch podarilo dosiahnuť mierne zvýšenie obratu.

Marža EBIT pred započítaním mimoriadnych položiek dosiahla v rovnakom období 475 miliónov eur (pro forma minulý rok: 435 miliónov eur). To zodpovedá marži EBIT pred započítaním mimoriadnych položiek 7,5 % (pro forma minulý rok:

6,7 %). Marža EBIT pred započítaním mimoriadnych položiek sa v pro forma porovnaní zvýšila najmä v dôsledku zlepšenia prevádzkového výkonu, najmä vo výrobných závodoch.

Oblasti rastu – zameranie na humanoidnú robotiku a oblasť obrany

Od obchodného roka 2025 boli oblasti rastu a budúcnosti skupiny Schaeffler mimo jej hlavného podnikania zaradené do divízie Others a rozvíjali sa postupne s jasnými strategickými cieľmi. Obchodné oblasti sú riadené ako samostatné jednotky podobne ako start-up, aby bol umožnený flexibilný a inovatívny rozvoj, boli optimálne využité špeciálne požiadavky každej jednotlivej oblasti rastu a nový potenciál rastu bol využitý čo najrýchlejšie a najefektívnejšie. Spoločnosť Schaeffler pritom využíva dlhoročnú výrobnú excelentnosť a kompetencie v industrializácii na rozšírenie svojho existujúceho produktového portfólia do nových, sľubných oblastí.

Do roku 2035 si spoločnosť Schaeffler kladie za cieľ generovať až 10 % svojho obratu z nových, perspektívnych aktivít, medzi inými v oblasti humanoidnej robotiky a obrany. Základom je rozšírené produktové portfólio, ktoré je rozdelené do ôsmich produktových radov a zahŕňa všetky aspekty pohybu. V spomínaných oblastiach budúcnosti mala spoločnosť nedávno možnosť oznámiť partnerstvá so známymi spoločnosťami, vrátane štyroch výrobcov humanoidov (Agility Robotics, Neura Robotics, Humanoid, Leju Robotics) a nemeckej obrannej spoločnosti Helsing.

Free Cash Flow – výrazne nad hodnotou minulého roka

V uplynulom obchodnom roku dosiahol Free Cash Flow pred príjmami a úhradami za aktivity v oblasti fúzií a akvizícií 266 miliónov eur (pro forma minulý rok: -694 miliónov eur) a je teda nad koridorom prognózy zvýšenej 28. októbra 2025 [0 až 200 miliónov eur]. Free Cash Flow pred príjmami a úhradami za aktivity v oblasti fúzií a akvizícií bol zaťažený jednorazovými výdavkami na reštrukturalizáciu a integráciu vo výške 242 miliónov eur.

Pre pozitívny vývoj bolo rozhodujúce zlepšenie ziskovosti, prísne riadenie pracovného kapitálu a celkovo zdržanlivá investičná politika. Výdavky na investície do nehnuteľností, zariadení a nehmotných aktív (CapEx) dosiahli v sledovanom roku 974 miliónov eur (pro forma minulý rok: 1 460 miliónov eur).

„Naším cieľom je neustále zvyšovať ziskovosť a tým aj náš Free Cash Flow. V roku 2025 sa nám napriek náročnému prostrediu podarilo dosiahnuť dôležité míľniky. Pokrok v integrácii a zlepšenie prevádzkových výkonov v kombinácii s disciplinovanou investičnou stratégiou boli kľúčovými hnacími silami tohto vývoja,“ povedal Christophe Hannequin, finančný riaditeľ a IT riaditeľ spoločnosti Schaeffler AG

K 31. decembru 2025 dosiahol čistý finančný dlh skupiny Schaeffler 4 915 miliónov eur (31. december 2024: 4 834 miliónov eur). Miera zadlženosti pred započítaním mimoriadnych položiek bola k rovnakému dňu 2,1 (31. december 2024: 2,5). Pomer čistého dlhu voči vlastnému kapitálu (Gearing Ratio) bol 160,9 %. Bilančná suma skupiny Schaeffler dosiahla k 31. decembru 2025 hodnotu 21 028 miliónov eur (31. december 2024: 21 370 miliónov eur). K rovnakému dňu mala spoločnosť na celom svete 110 753 zamestnancov (31. december 2024: 115 055 zamestnancov).

Výsledok koncernu prislúchajúci akcionárom materskej spoločnosti v obchodnom roku 2025 dosiahol -424 miliónov eur a bol zaťažený mimoriadnymi položkami vo výške 572 miliónov eur, čo je okrem iného dôsledkom nákladov na reštrukturalizáciu a nákladov z odpisovania softvérových licencií. Výsledok na jednu prioritnú akciu dosiahol -0,45 eur. Výsledok koncernu prislúchajúci akcionárom materskej spoločnosti pred započítaním mimoriadnych položiek dosiahol 148 miliónov eur.

Navrhovaná dividenda – 0,30 eur na akciu

S cieľom umožniť akcionárom primerane participovať na rozvoji skupiny Schaeffler v uplynulom obchodnom roku, predstavenstvo a dozorná rada navrhnú valnému zhromaždeniu dividendu vo výške 0,30 eur na akciu.

Výhľad – konzervatívna prognóza na rok 2026

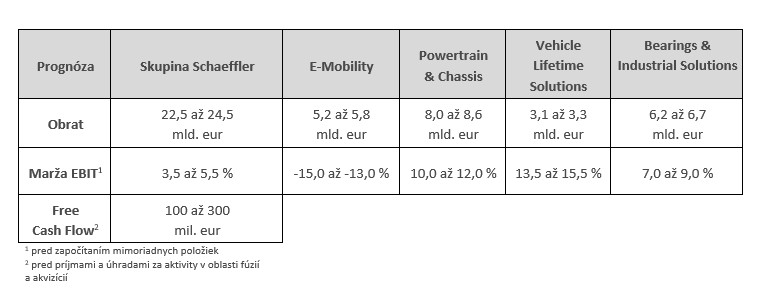

Skupina Schaeffler očakáva pre obchodný rok 2026 výnosy z predaja v rozmedzí približne 22,5 až 24,5 miliárd eur. To zodpovedá zvýšeniu obratu po úprave o menové vplyvy -4,3 až 4,3 %. Súčasne spoločnosť očakáva, že v obchodnom roku 2026 dosiahne maržu EBIT pred započítaním špeciálnych položiek medzi 3,5 a 5,5 %. Free Cash Flow pred príjmami a úhradami za aktivity v oblasti fúzií a akvizícií sa očakáva vo výške 100 až 300 miliónov eur a bude zahŕňať významné výdavky na reštrukturalizáciu a integračné aktivity.

Pre divíziu E-Mobility koncern v roku 2026 očakáva výnosy z predaja v rozmedzí 5,2 až 5,8 miliárd eur, čo zodpovedá zvýšeniu obratu po úprave o menové vplyvy 4,0 až 16,0 %. Očakáva sa marža EBIT pred započítaním špeciálnych položiek vo výške -15,0 až -13,0 %.

Pre divíziu Powertrain & Chassis skupina Schaeffler očakáva výnosy z predaja v rozmedzí približne 8,0 až 8,6 miliárd eur, čo zodpovedá zvýšeniu obratu po úprave o menové vplyvy -10,1 a -3,4 %. Prognóza pre maržu EBIT pred započítaním mimoriadnych položiek je vo výške 10,0 až 12,0 %.

Pre divíziu Vehicle Lifetime Solutions koncern pre obchodný rok 2026 uvádza prognózu výnosov z predaja v rozmedzí približne 3,1 až 3,3 miliárd eur. To zodpovedá zvýšeniu obratu po úprave o menové vplyvy medzi 3,3 a 10,0 %. Ďalej sa očakáva marža EBIT pred započítaním mimoriadnych položiek medzi 13,5 až 15,5 %.

Divízia Bearings & Industrial Solutions očakáva v roku 2026 výnosy z predaja v rozmedzí približne 6,2 až 6,7 miliárd eur, čo zodpovedá zvýšeniu obratu po úprave o menové vplyvy -3,1 až 4,7 % a marži EBIT pred započítaním mimoriadnych položiek vo výške 7,0 až 9,0 %.

1 Pro forma porovnávacie údaje vychádzajú z predpokladu, že spoločnosť Vitesco už bola nadobudnutá k 1. januáru 2024, a preto je plne zahrnutá v sumách za predchádzajúci rok. Ďalšie informácie nájdete v obchodnej správe 2025, str. i41. Uvedené pro forma údaje za rok 2024 a s tým súvisiace informácie neboli predmetom auditu účtovnej závierky.

2 Zahŕňa jednorazové platby spoločnosti Vitesco v súvislosti so zmluvnou výrobou, najmä v dôsledku úprav platobných podmienok.

Výpovede a prognózy orientované na budúcnosť

Pri určitých výpovediach v tejto tlačovej správe ide o výpovede orientované na budúcnosť, ktoré sú, prirodzene, spojené s celým radom rizík, neistôt a domnienok, ktoré môžu viesť k tomu, že skutočné výsledky alebo vývoj sa budú výrazne odlišovať od výsledkov a vývoja uvedených alebo zahrnutých vo výpovediach orientovaných na budúcnosť. Tieto riziká, neistoty a domnienky sa môžu negatívne prejaviť na výsledku a finančných dôsledkoch zámerov a vývojov popísaných v tomto dokumente. Nejestvuje žiadny záväzok z dôvodu nových informácií, budúceho vývoja alebo z iných dôvodov výpovede smerované na budúcnosť aktualizovať alebo meniť prostredníctvom verejného oznámenia. Príjemcovia tejto tlačovej správy by sa nemali nepomerným spôsobom spoliehať na výpovede smerované na budúcnosť, ktoré odrážajú výlučne stav k dátumu tejto tlačovej správy. Výpovede uvedené v tejto tlačovej správe ohľadom trendov alebo vývoja v minulosti by sa preto nemali považovať za výpovede o tom, že tieto trendy a vývoj budú pokračovať aj v budúcnosti. Vyššie uvedené upozornenia treba posudzovať v súvislosti s neskoršími ústnymi alebo písomnými na budúcnosť orientovanými výpoveďami spoločnosti Schaeffler alebo osôb konajúcich v jej mene.

Vydavateľ: Schaeffler Slovensko, spol. s r.o.

Krajina vydania: Slovensko

Tlačové správy

Balík (tlačová správa + média)